Berdasarkan peta risiko bencana Indonesia tahun 2023, 13 provinsi berada pada kelas risiko bencana tinggi dan 25 provinsi berada pada kelas risiko bencana sedang dan tidak ada provinsi yang berada pada risiko bencana rendah. Selain itu, dari 514 kabupaten/kota di Indonesia terdapat 168 kabupaten/kota yang berada pada kelas indeks risiko tinggi dan 346 yang berada pada kelas indeks risiko sedang.

Menurut World Risk Report (2025), Indonesia menempati peringkat ke-3 urutan negara paling rawan bencana setelah Filipina dan India. Tingginya risiko bencana disebabkan karena letak geografis Indonesia yang berada di lingkar cincin api Pasifik menyebabkan tingginya bencana gempa, tsunami, dan gunung berapi. Selain itu, bencana hydrometeorology, bencana yang terkait siklus air (banjir, longsor, kekeringan, dan puting beliung) berkontribusi pada tingginya kerugian ekonomi akibat bencana. Sebagai gambaran, bencana tsunami Aceh tahun 2004 diperkirakan mencapai Rp51,4Triliun. Jika hal ini terjadi beberapa kali dalam setahun, kerugian akibat bencana alam tentu dapat menjadi risiko fiskal yang dapat menjadi hambatan pembangunan dan ekonomi. Untuk itu, Indonesia perlu mekanisme pembiayaan inovatif terkait penanggulangan bencana.

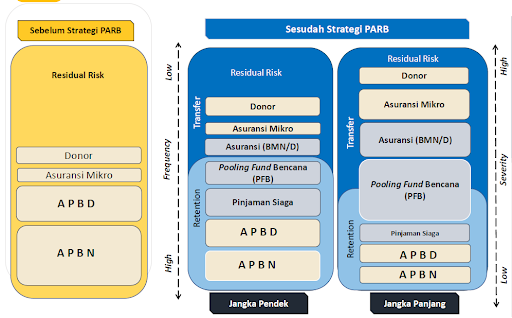

Sebelum adanya PARB, penanggulangan bencana di Indonesia cenderung bersifat reaktif dan hanya mengandalkan satu instrumen yaitu APBN/APBD. Akibatnya, penanggulangan bencana menjadi tidak optimal dan pemulihan pasca bencana untuk kembali ke kondisi sebelum bencana memakan waktu yang lebih lama. Strategi PARB juga mengubah pendekatan penanggulangan bencana yang sebelumnya reaktif menjadi preventif dan proaktif. Strategi PARB diharapkan dapat memenuhi kebutuhan pembiayaan yang besar, terencana, tepat waktu dan sasaran, berkelanjutan, yang dikelola dengan transparan untuk melindungi keuangan negara dan menjaga pembangunan ekonomi.